编者注:四年一度的足球盛宴姗姗来迟,疫情冲击下的球迷们竟然有比“买球”更好的选择?

6月11日,因疫情耽误而被推迟到今年的欧洲杯,终于即将正式拉开大幕。首场比赛定于北京时间6月12日凌晨3点,由土耳其对阵意大利。但由于疫情警报并没有完全解除,到达现场看球的球迷数量将继续受到明显的限制。

据外媒《Sports Show》于2020年公布的统计数据看,足球仍是全球最受欢迎的运动。全球足球球迷高达35亿人,无论是在欧美国家或者亚洲、拉丁美洲,甚至非洲都有着数量极大的球迷群体。

历史数据统计,欧洲杯一向是欧足联收入大年。2016年举行的欧洲杯赛事收入达到了19.2亿欧元,光欧足联的净利润就高达8.5亿欧元。而这仅仅是“明面”上的收益,欧洲杯带来的相关产业收益更是让赞助商、酒店餐馆、博彩业都赚得盆满钵满。

但今年的欧洲杯显然有些不同:由于新冠疫情的影响,球迷们买门票、住酒店、吃饭、购物等消费可能都“被迫”省下了。但球迷们被压抑的热情仍需要集中释放,手中的“看球预算”也将更多地从另外一个渠道花出去——博彩。

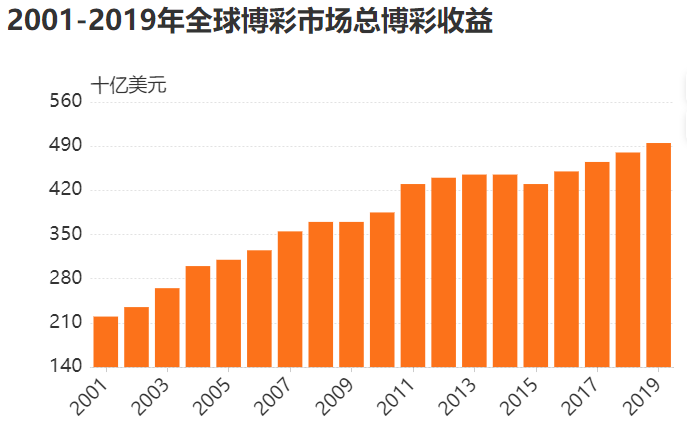

据艾媒咨询数据显示,2019年全球非完全统计的博彩收益已经高达4900亿美元。而亚洲的博彩收入占据了全球总收入的三分之一,是全球最大的博彩和体育博彩市场,其中足球又是博彩业五大支柱产业之一。欧美博彩收入紧随其后,其中美国内华达州是线上博彩公司的集聚地,2018年体育博彩公司数量就已经高达190家。数据显示,美国博彩行业每年为美国经济做出了约1375亿美元的贡献。

这意味着,今年的博彩市场或将凭借着火热欧洲杯的重启,再次出现井喷的现象。如果你不买球,但又不想错过这次足球盛宴的话,以下可能受益于欧洲杯的的体育博彩概念股,可能会带给你比买球更稳定的收益。

1、DraftKings Inc(DKNG.O)

截至2020年,体育博彩在美国22个州都已经合法,且预计将有更多的州将放开体育博彩。总部位于波士顿的DraftKings公司主要为用户提供体育博彩和iGaming(经典赌博小游戏,比如21点)机会,并设计和开发相关用于在线零售体育博彩和赌场游戏平台软件。公司自2018年在新泽西州推出在线平台以来,一直保持着超过30%的市场份额。

2020年4月,公司完成了和SPAC公司Diamond Eagle Acquisition Corp.的合并,成为了美国唯一的垂直整合纯体育博彩和在线游戏公司。随后公司改名为DraftKings Inc.并在内华达州重新注册,以DKNG为代码在纳斯达克上市。至此,公司已经成长为可以为17个国家/地区的50多个运营商提供体育和游戏娱乐服务的综合性平台。

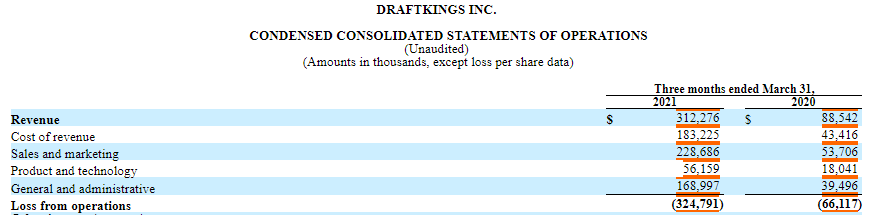

2020年,得益于疫情的影响,公司的营收出现大幅增长。2020年Q4,公司报告的收入达到3.22亿美元,同比大幅增长了146%。而2020年全年则收入6.14亿美元,同比增长90%。这种强劲的状态在2021年并没有减弱,2021年Q1,公司营收仍高达3.12亿美元,同比大增254%。

公司上调了2021年收入指南,预计将达到9-10亿美元的整体收入。需要注意的是,公司目前仍处于成长阶段,2021年Q1的运营支出高达3.25亿,这也导致公司目前整体仍处于亏损状态。

不过这并不妨碍市场对于公司的看好,目前“女股神”Catherine Wood 旗下的ARKK、ARKW、ARKF基金总计依然持有公司价值高达6.11亿美元的股票。

公司股价自上市以后也持续走高,近期有所回调。截至6月9日收盘,公司股价报54.48美元,市值219亿美元。随着美国合法博彩的州越来越多,加之欧洲杯带来的体育博彩热潮,DraftKings股价有望再度走高。

2、Golden Nugget Online Gaming Inc.(GNOG.O)

公司是领先的在线博彩公司,是美国同行业公认的市场领导者。公司曾获得15项eGaming Review北美奖,蝉联2017-2020年“年度运营”大奖。作为美国家喻户晓的在线博彩公司,和DraftKings一样,其iGaming业务北美最大的在线游戏市场——新泽西州占有领先的市场份额。

2020年底,公司同样借助SPAC模式成功上市,成为了美国唯二上市的在线赌场公司,交易代码为GNOG。相比于DraftKings,公司目前的整体规模较小,同样处于成长期。2020年,公司实现营收9100万美元,同比增长64.4%,并实现了2500万美元的利润。2021年Q1,公司录得营收2670万美元,同比亦实现54%的增长。

6月4日,公司在密歇根州推出IGT游戏。根据Grand View Research的数据,到2027年,美国在线博彩市场的价值将可能达到1273亿美元,意味着公司成长空间广阔。

截至6月9日收盘,公司股价自5月低位已经反弹超过40%,暂报14.20美元。

3、fubo TV Inc.(FUBO.N)

被誉为体育界奈飞的fubo TV,是一家体育流媒体公司,主要收入来源是通过观众订阅的会员费用。此外,公司还通过购买或合作等方式,获得体育赛事的版权。今年4月,公司就获得了卡塔尔2022年世界杯南美区资格赛的独家流媒体转播权。在线广告收入也是公司的营收来源之一,且增长迅猛。

公司股价在去年12月出现戏剧性的爆发式上涨,其背后原因正是因为公司收购了Balto Sports,进军在线体育博彩业,且将推出相关的免费游戏服务。

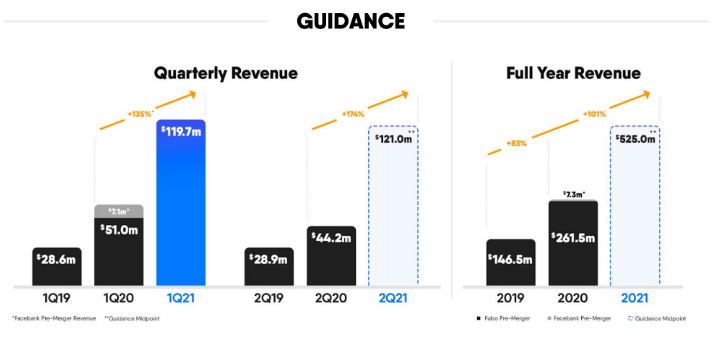

虽然当时有过于炒作的嫌疑,但可以看出市场对于fubo赛事转播+体育博彩运营模式的期待。在经历长达半年的回调之后,近期股价再度呈现了较为明显的上涨势头。这得益于公司强劲增长的业绩表现:2021年Q1,公司实现1.2亿美元营收,同比大增135%。其中广告业务收入1260万美元,同比增加206%,会员订阅营收也达到1.07亿美元,同比增131%,付费用户达到59万,同比翻倍。业绩表现远超市场预期,公司也提高了2021年的业绩指引,预计2021年营收将在5.2-5.3亿美元之间,付费用户进一步增长至83-85万。

不仅如此,体育博彩业务的巨大想象空间目前还没有被完全打开,未来这方面的营收可能对fubo做出巨大贡献。投行Needham非常看好fubo未来增长空间,给予其买入评级,目标价指向60美元,这意味着还有翻倍的上涨空间。

淘金不如卖铲子,买球不如买股票。小伙伴们,本届欧洲杯你们看好哪只球队夺冠,股票又看好哪一只呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

评论留言